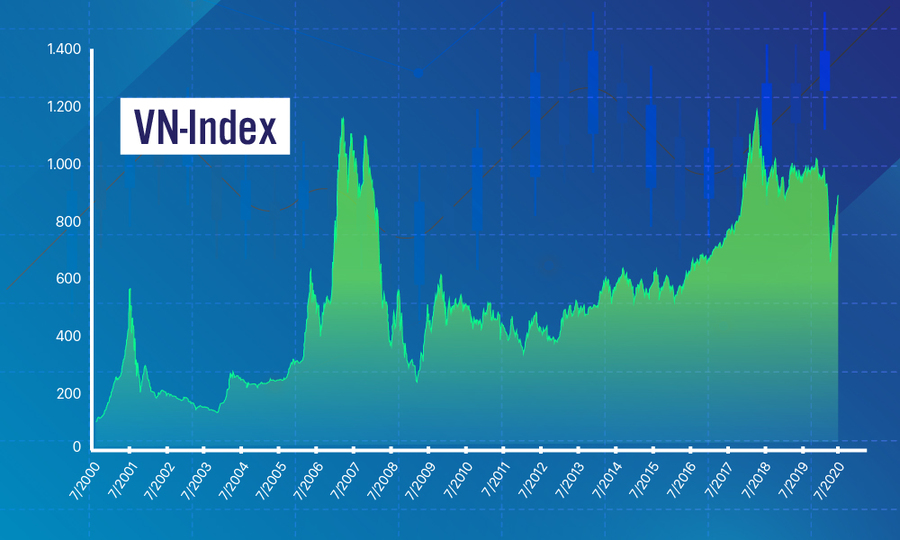

Hai mươi năm sau phiên đầu tiên, chỉ số VN có xu hướng. Biểu đồ: Ta Lu .

2000: Bong bóng đầu tiên

Vào ngày 28 tháng 7 năm 2000, HoSE đã tổ chức giao dịch đầu tiên. Nhưng trước đó, thị trường càng mở ra, không khí đầu tư càng nhiệt tình. Chỉ có hai cổ phiếu được niêm yết trên thị trường, nhưng có nhiều giao dịch trên thị trường không chính thức (OTC). Ông Vũ Bằng, người đứng đầu bộ phận HoSE vào thời điểm đó, nói rằng các nhà đầu cơ rất muốn mua cổ phiếu, giá chợ đen đang tăng lên từng ngày và mọi người thậm chí mua cổ phiếu vào ban đêm. Lo ngại rằng hàng hóa không đủ để giao dịch. Vào một ngày chính thức, do thị trường quá nóng, chúng tôi quyết định áp dụng một phạm vi giao dịch hẹp và tiến hành đối chiếu đơn hàng thường xuyên. Số lượng đơn đặt hàng ít hơn dự kiến. Thị trường quá lớn. Ngay cả các nhà lãnh đạo của ủy ban tại thời điểm đó đã phải triệu tập một trong hai công ty đầu tiên trực tiếp yêu cầu bán cổ phần khác ra bên ngoài.

Giờ giao dịch thú vị của phiên đầu tiên đã mở ra cơ hội cho làn sóng thị trường đầu tiên. Bắt đầu từ mức 100 điểm đầu tiên của phiên đầu tiên, chưa đầy một năm, chỉ số VN đã tăng lên mức cao nhất 571 điểm vào cuối tháng 6/2001.

“Bất chấp các phương tiện của Ủy ban Chứng khoán và các phương tiện truyền thông để cảnh báo các nhà đầu tư, họ vẫn không thể ngăn chặn động lực thị trường.” Ruan Deguang, cựu chủ tịch của Ủy ban Chứng khoán, nhớ lại. Sau đó, bất cứ điều gì xảy ra, nó phải đến. “Bong bóng” thị trường đầu tiên đang thu hẹp. Chỉ số VN đã đảo chiều và tiếp tục giảm. Vào tháng 10 năm 2003, chỉ số VN chỉ đạt 130 điểm, gần như trong những ngày đầu. — Trong giai đoạn này, thị trường gặp khó khăn, các công ty chứng khoán bị thua lỗ và các nhà đầu tư bị mất tiền. Nhiều người đang bức xúc và đã thực hiện quá nhiều hành động. Một số nhà đầu tư thường gọi cho Ủy ban Chứng khoán và hỏi: “Tại sao thị trường giảm?”, “Tại sao các nhà đầu tư không bảo vệ?” … thậm chí là các mối đe dọa. .-2007 đến 2008: Việc mua bán đã thành công – do sự tò mò và kỳ vọng quá mức ở giai đoạn đầu, thị trường ổn định từ năm 2003 đến 2005, và sau đó mở ra một làn sóng mới, là điều “đau đớn” nhất đối với nhiều nhà đầu tư “ký ức. 2005: Ảnh: Ủy ban Chứng khoán và Giao dịch (hồ sơ Ủy ban Chứng khoán). Năm 2004, Huỳnh Minh Tuấn đến Đại học Xây dựng Quốc gia để hoàn thành việc học của mình. Ông sở hữu một nhà hàng và quyết định đầu tư 150 triệu đô la Mỹ vào thị trường chứng khoán. Năm đó là xu hướng chính của “mong muốn được chứng kiến”.

Vào thời điểm đó, không khó để thấy rằng nhân viên văn phòng, bà nội trợ hoặc người già hiếm khi xếp hàng trong một thời gian dài, mặc dù họ có cơ hội mở tài khoản lần lượt, nhiều công ty chứng khoán đã đưa ra các biện pháp để hạn chế các nhà đầu tư bán lẻ. Niềm tin: Mua là chiến thắng.

Ông Huỳnh Minh Tuấn – Năm 2007, ông đã trải qua một “bài học đau đớn” trên thị trường chứng khoán.

“Thị trường giao dịch tự do là sôi động nhất. Không có biên độ giao dịch, vì vậy việc cổ phiếu tăng từ 50.000 đồng lên 100.000 đồng trong ngày là điều bình thường. Nó cũng phổ biến, nhưng cũng có trên bàn, quán cà phê và đại học. Tingling … Sự ra đời của một công ty chứng khoán giống như một cây nấm mọc sau cơn mưa, nhưng nó vẫn không thể đáp ứng nhu cầu thị trường. Ngày hôm đó, nhà đầu tư đã mua 2.000 cổ phiếu Ngân hàng Sacco (STB) từ 65.000 đồng, và ngay sau khi niêm yết Phát hành. Lợi nhuận 100 triệu đô la Mỹ vượt xa thu nhập của nhiều sinh viên mới tốt nghiệp, điều này khiến Tuấn tiếp tục bỏ tiền vào tài khoản chứng khoán .— Lịch trình của anh ấy rất đơn giản, anh ấy làm nhiệm vụ cả buổi sáng trên mặt đất, uống cà phê vào buổi trưa và thảo luận Đầu tư, ghi nhận DIY tối tăm. Với sự háo hức của Tuấn Hàng, sự trỗi dậy của VN-Index. Chỉ số tiếp tục chinh phục những cột mốc mới, đạt điểm cao nhất 1.171 điểm vào giữa tháng 3 năm 2007

– Tuy nhiên, các nhà đầu tư trẻ tuổi Niềm vui không kéo dài được lâu. Thị trường đã thoát khỏi mức giảm kỷ lục. Các nhà đầu tư kỳ vọng đây chỉ là các cuộc họp kỹ thuật, và sau đó sự phục hồi sẽ quay trở lại, nhưng đó không phải là trường hợp. Các nhà đầu tư càng chờ đợi, thị trường càng phát triển nhanh hơn. Cuối cùng, mọi người đã giảm lỗ. Vào mùa thu này, vẫn còn các nhà đầu tư đặt cược vào thị trường một lần nữa và họ đã quyết định chém gió.

Nguyễn Lê Minh, lúc đó là một sinh viên, lần đầu tiên tham gia thị trường. Quỹ huy động được 1 tỷ đồng, và mục đích ban đầu của nó là thành lập quỹ học bổng bằng cách tăng vốn. Minh tham gia thị trường với một nhóm bạnCác phân tích và hỗ trợ của người quản lý quỹ cung cấp tài trợ. “Đến lúc đó, tôi nghĩ rằng sự suy giảm đã kết thúc. Thị trường có thể bắt đầu hồi phục vào giữa năm 2008, vì vậy mọi người quyết định ra ngoài, thậm chí sử dụng vốn cá nhân và đòn bẩy tài chính”, Minh nhớ lại. Tuy nhiên, kết quả thực tế đã trái với mong đợi ban đầu.

Trong một thời gian dài, “lấy dao” đã trở thành một kinh nghiệm đẫm máu. Cho đến bây giờ, anh ấy đã trở thành giám đốc của công ty phân tích. Hàng tồn kho, Minh không thể quên. Trong vòng sáu tháng kể từ khi giảm kinh phí, tài sản của quỹ sinh viên và đầu tư cá nhân ban đầu đã giảm hơn một nửa. Minh quyết định cắt lỗ. Ông Minh, nhà phân tích hiện tại của Yuanta Securities, nhớ lại: Tại thời điểm đó, tôi đã bị sốc và bị sốc. Ông ông Ông The Minh, nhà phân tích chính của Ninga Securities. — Nhìn lại giai đoạn này, ông Wu Bang nói rằng khi thị trường chứng khoán và thị trường bất động sản trở nên nóng hơn và tỷ lệ lạm phát tăng, nhiều chuyên gia quốc tế cho rằng Việt Nam áp dụng. Một giải pháp mạnh mẽ bởi vì họ đánh đồng thị trường chứng khoán với “chọn phun thay vì để phun phát triển cho đến khi nó nổ tung”.

Các chuyên gia đã đề xuất hai giải pháp. Ví dụ: nếu Thái Lan phải rút vốn đầu tư sau một năm, chỉ trong trường hợp, khoản trả trước một năm chỉ được phép thu hồi 2/3 vốn Và thuế. Wu Bang nói: “Tuy nhiên, chúng tôi biết rằng khi Thái Lan công bố hai giải pháp này, thị trường chứng khoán biến động mạnh và các nhà đầu tư nước ngoài đã rút rất nhiều vốn. Thái Lan đã phải thông báo hủy bỏ biện pháp này.” Vào thời điểm đó, Bộ Tài chính đã chỉ thị. Ủy ban Chứng khoán chuẩn bị một dự án để đối phó với cuộc khủng hoảng và đồng thời chuẩn bị một báo cáo đầu tư gián tiếp để báo cáo với chính phủ. “Chúng tôi tin rằng phán đoán của các chuyên gia nước ngoài là khi Việt Nam thoái vốn, đầu tư gián tiếp sẽ gây ra các hoạt động đầu cơ và phá hoại rủi ro.” — Thay vào đó, ủy ban đã chọn cách hạ nhiệt thị trường bằng cách thắt chặt phạm vi giao dịch. Trong vòng chưa đầy sáu tháng, các nhà quản lý đã phải điều chỉnh phạm vi biến động của giá cổ phiếu và trái phiếu quỹ từ 7% đến 4%, sau đó thành 1%, trước khi bị các nhà đầu tư trong nước gây áp lực. Bên ngoài .

Biên độ của sàn HoSE trong từng thời kỳ. Biểu đồ: Ta Lu .

2018: Chỉ số VN vượt quá 1200 điểm

Sau khi trải qua biến động dữ dội từ năm 2007 đến 2008, Chỉ số VN đã trải qua nhiều năm giảm tốc và chuyển động bên. . Mãi đến mười năm sau, thị trường mới thực sự hồi phục. Năm 2017, chỉ số VN-Index tăng 48%, khiến nó trở thành một trong những chỉ số ấn tượng nhất thế giới. “Câu chuyện thần kỳ” tiếp tục vào năm 2018, vượt qua các mốc quan trọng như 1.000 điểm và 1.100 điểm. Việt Nam trở thành thị trường chứng khoán lớn nhất thế giới vào tháng 2 và tháng 3 năm 2018. Việt Nam là thị trường chứng khoán tốt nhất thế giới kể từ ba tháng đầu năm nay. 2018. Ảnh: IndexQ.

Vào thời điểm đó, bài viết của Bloomberg có tiêu đề “Việt Nam lấy lại vương miện chứng khoán châu Á” để nhấn mạnh sự trở lại của kênh đầu tư này. Tính đến tháng 3 năm 2018, đây là lần đầu tiên sau 10 năm, chỉ số này trở lại mức cao kỷ lục 1171 điểm. Chỉ chưa đầy nửa tháng, vào ngày 9 tháng 4, chỉ số VN mới đã lập kỷ lục 1.204 điểm và chỉ số này đã “ra đời”.

Tuy nhiên, chỉ số này cũng là một “cổ phiếu nóng” do định giá cổ phiếu đắt đỏ do các vết nứt trong cấu trúc thị trường có vẻ ổn định, bên cạnh sự không chắc chắn của thị trường quốc tế (như leo thang chiến tranh thương mại, dòng vốn luân phiên, đô la Mỹ) , Thị trường bắt đầu bị ảnh hưởng. Gia nhập thị trường châu Á Trong ba tháng đầu năm nay, mọi nỗ lực của thị trường chứng khoán Việt Nam đã bị xóa sổ chỉ trong ba tháng. Chỉ số VN đã trở thành chỉ số suy giảm lớn nhất kể từ mức đỉnh của các thị trường khác trong khu vực, và nó đã giảm gần quý hai. 18%. Quý IV năm 2018 cũng là giai đoạn tồi tệ nhất đối với thị trường kể từ cuộc khủng hoảng tài chính.

Đầu năm nay, thị trường đã bị “Covid-19” tấn công và đại dịch đã nuốt chửng chỉ số VN gần 1.000 điểm. 660 điểm ở phía dưới. Tuy nhiên, không giống như giai đoạn trước, sau sự suy giảm nhanh chóng, đã có một sự chuyển động bên, và thị trường phục hồi nhanh hơn. Mặc dù các biến số không chắc chắn cũng đặt ra câu hỏi về đà tăng, ngày đáo hạn của nhà đầu tư cho phép dòng tiền luân chuyển thuận lợi, tạo ra cơ hội ngay cả trong thời điểm khó khăn. Ông việt nam-Bây giờ các nhà phân tích của Yuanta Securities nói rằng những bài học này không phải là vô giá vì chúng giúp các nhà đầu tư “phát triển”. Các chuyên gia trong năm 2007-2008, các chuyên gia cũng nhận ra rằng việc gia nhập thị trường “dao động” hơn so với phân tích thị trường. . Chỉ số VN trong giai đoạn này có thể bị chi phối bởi mã của một số cổ phiếu vốn hóa lớn. Khi các cổ phiếu này tăng giá, toàn bộ thị trường rất phấn khích. Khi các cổ phiếu này giảm, nó sẽ kéo thị trường đi xuống. Tâm lý của đám đông đầu tư vào “tin nóng” đã tạo ra sự bất ổn.

Nhưng sau đó, nhiều nhà đầu tư đã thay đổi. Minh nói: Đôi khi thị trường đi ngang cũng tạo ra cơ hội tốt hơn so với khi chỉ số VN tăng vọt. Chỉ số liệu chỉ số VN tăng hay giảm, dòng tiền thông minh hơn và đa dạng hơn cung cấp nhiều cơ hội.

Ông Huỳnh Minh Tuấn – hiện là giám đốc môi giới tại trụ sở Công ty Chứng khoán Mirae Asset Viet. Nan cho biết anh rất vui vì không có giao dịch ký quỹ vào thời điểm đó. Một số công ty chứng khoán có ý định vi phạm pháp luật thông qua hợp đồng hợp tác đầu tư, nhưng mức độ phổ biến của họ không phổ biến đến mức các nhà đầu tư thiếu kinh nghiệm sẽ không phải chịu quá nhiều tổn thất.

Minh Sơn-Phương Đông